Cyfrowa faktura przestała być dodatkiem do papieru. Dobrze prowadzona faktura w formie elektronicznej oszczędza czas, ale tylko wtedy, gdy firma rozumie różnicę między zwykłym PDF-em, dokumentem ustrukturyzowanym i archiwum, które da się obronić przy kontroli. W logistyce, transporcie i obszarze celnym to ma znaczenie podwójne: błąd w danych szybko odbija się na płatności, odprawie albo uzgadnianiu kosztów z kontrahentem.

Najważniejsze zasady, które porządkują cyfrowe fakturowanie

- W 2026 r. KSeF stał się głównym standardem dla faktur B2B w Polsce, ale nie każdy dokument cyfrowy działa tak samo.

- Faktura ustrukturyzowana jest przechowywana w KSeF przez 10 lat licząc od końca roku wystawienia.

- Dokumenty poza KSeF trzeba archiwizować co najmniej do przedawnienia zobowiązania podatkowego, czyli co do zasady przez 5 lat.

- W obszarze celnym faktura jest dokumentem handlowym, ale nie zastępuje zgłoszenia celnego ani dokumentów transportowych.

- Pro forma nie jest fakturą w rozumieniu VAT i nie powinna być traktowana jak pełnoprawna podstawa rozliczenia.

- Najwięcej problemów nie robi sam format pliku, tylko brak spójności między fakturą, magazynem, transportem i księgowością.

Co odróżnia e-fakturę od zwykłego pliku PDF

Największe nieporozumienie polega na tym, że wiele osób wrzuca do jednego worka PDF, e-mail i KSeF. To trzy różne modele obiegu dokumentów, a w praktyce każdy z nich daje trochę inne skutki podatkowe i organizacyjne. Dla mnie kluczowe jest nie to, czy plik jest „cyfrowy”, tylko czy zachowuje autentyczność pochodzenia, integralność treści i czytelność przez cały okres przechowywania.

| Wariant | Jak działa | Kiedy ma sens | Co trzeba dopilnować |

|---|---|---|---|

| PDF wysłany e-mailem | Dokument trafia do odbiorcy jako plik elektroniczny, zwykle jako wizualizacja faktury | Gdy przepisy i model współpracy pozwalają na wystawianie poza KSeF | Spójność danych, czytelność, uzgodniony sposób doręczenia i porządne archiwum |

| Faktura ustrukturyzowana w KSeF | Dokument jest tworzony w systemie, otrzymuje numer KSeF i jest automatycznie przechowywany | To podstawowy model dla krajowego obrotu B2B w 2026 r. | Zgodność ze strukturą, poprawne dane i prawidłowy obieg wewnętrzny |

| Skan papierowej faktury | To obraz dokumentu, a nie zawsze pełnoprawny dokument źródłowy w procesie cyfrowym | Jako kopia pomocnicza lub wizualizacja, ale nie jako zamiennik wszystkiego | Nie mylić skanu z oryginałem systemowym i nie traktować go jak jedynej wersji roboczej |

W praktyce najwięcej wartości daje nie sam format, tylko porządek w danych. Jeśli dokument jest poprawny merytorycznie, łatwy do odszukania i da się go połączyć z zamówieniem, dostawą oraz płatnością, firma oszczędza czas na każdym etapie. Gdy już to rozróżnimy, można sensownie przejść do samego procesu wystawiania.

Jak wystawić fakturę elektroniczną bez dokładania sobie pracy

Ja zawsze dzielę wystawianie faktury na pięć prostych kroków: dane, walidację, wysyłkę, potwierdzenie i archiwizację. To brzmi banalnie, ale właśnie ten prosty podział najczęściej ratuje firmy przed chaosem, szczególnie gdy dokumenty przechodzą między sprzedażą, magazynem, księgowością i działem spedycji.

- Sprawdź dane kontrahenta, numer NIP, datę sprzedaży, walutę, stawkę VAT oraz opis towaru lub usługi. Przy transporcie i eksporcie drobna rozbieżność w opisie potrafi zatrzymać uzgodnienia na kilka dni.

- Wybierz właściwy kanał wysyłki. Jeśli dokument podlega KSeF, przygotuj go w wymaganej strukturze. Jeśli wystawiasz poza systemem, zadbaj o to, by odbiorca miał uzgodniony sposób otrzymania pliku.

- Nie mieszaj faktury z materiałem pomocniczym. Załącznik może być przydatny, ale nie powinien zastępować danych podstawowych ani udawać osobnego dokumentu księgowego.

- Jeśli odbiorca ma dostać wizualizację PDF, potraktuj ją jako kopię czytelną dla człowieka, a nie jako źródło prawdy. Źródłem powinna być faktura właściwa, czyli rekord w systemie albo plik zgodny z wymaganym wzorem.

- Po wysyłce przypisz dokument do właściwego okresu rozliczeniowego i archiwum. Największy błąd, jaki widzę, to zostawianie faktur w skrzynce pocztowej sprzedawcy, bez spójnego rejestru i bez kopii bezpieczeństwa.

W transporcie międzynarodowym dorzuciłbym jeszcze jedną zasadę: od razu zapisuj numer zamówienia, numer listu przewozowego i warunki dostawy. To niewielki koszt organizacyjny, a później skraca uzgodnienia z magazynem, spedytorem i księgowością. Najwięcej pytań budzi dziś jednak nie sam PDF, tylko to, co dzieje się z dokumentem po wysłaniu do systemu.

KSeF w 2026 roku co już działa, a co nadal wymaga ostrożności

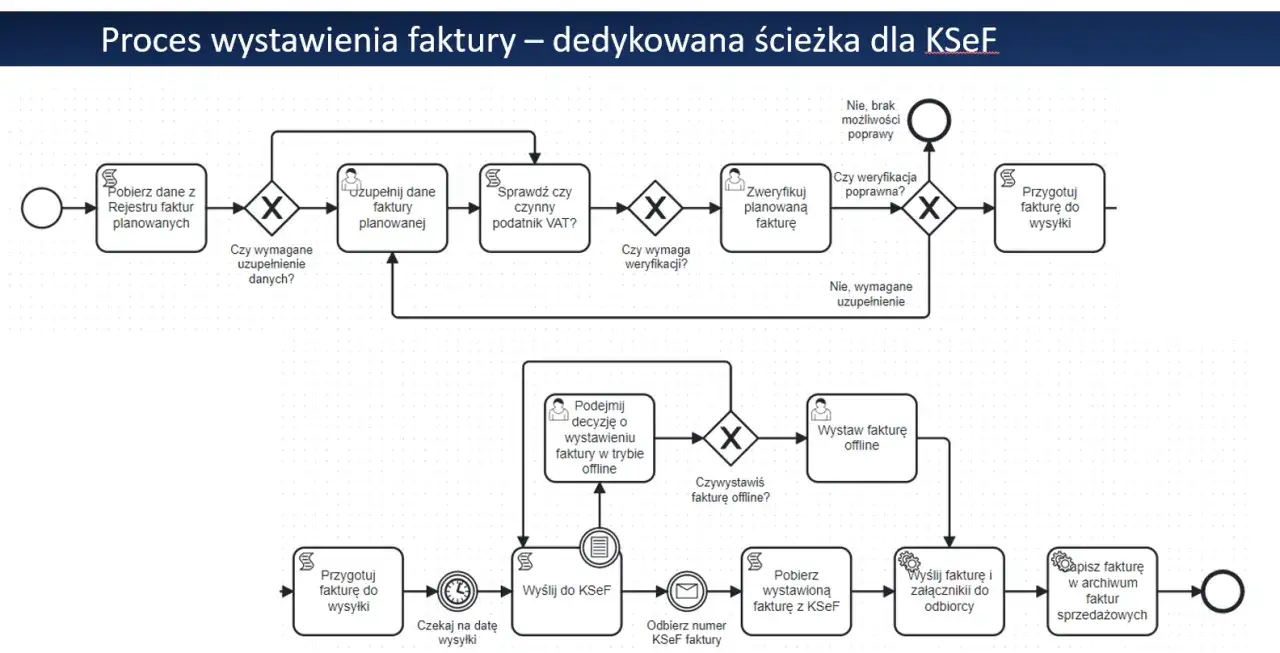

W 2026 r. KSeF nie jest już teorią. System służy do wystawiania, przesyłania, odbierania i przechowywania faktur ustrukturyzowanych, a wdrożenie odbywa się etapami. Dla firm ważne są konkretne daty, bo od nich zależy, czy dokument trzeba wystawić w systemie, czy jeszcze można zrobić to poza nim.

| Termin | Kogo dotyczy | Co to oznacza w praktyce |

|---|---|---|

| 1 lutego 2026 r. | Podatników, u których sprzedaż w 2024 r. przekroczyła 200 mln zł | Obowiązek wystawiania faktur w KSeF dla dużych podmiotów |

| 1 kwietnia 2026 r. | Pozostałych podatników, z wyjątkami przewidzianymi dla drobnych sprzedaży miesięcznych | Standardowe wejście obowiązku dla większości firm |

| 1 stycznia 2027 r. | Podatników z miesięczną sprzedażą dokumentowaną fakturami do 10 000 zł brutto | Od tej daty zaczyna się dla nich obowiązek KSeF |

W 2026 r. obowiązuje też ważna praktyczna zasada: nawet jeśli część firm jeszcze nie musi wystawiać dokumentów w systemie, to i tak może to robić dobrowolnie. To rozsądne podejście, bo pozwala przetestować procesy zanim staną się obowiązkowe. Ministerstwo Finansów zapowiada również brak sankcji za błędy popełnione w 2026 r. podczas korzystania z KSeF, ale ja traktowałbym to wyłącznie jako bufor na wdrożenie, a nie powód do odkładania porządków na później.

Trzeba też pamiętać o dokumentach, które nie trafiają do KSeF. Poza systemem pozostają między innymi faktury pro forma, faktury wewnętrzne, dowody wewnętrzne, noty uznaniowe i noty obciążeniowe. Od 1 lutego 2026 r. nie funkcjonują już noty korygujące, więc warto od razu przeorganizować obieg korekt. Jeśli firma wystawia dokumenty z załącznikami, musi dodatkowo dopilnować zgodności treści i zgłoszenia odpowiedniej funkcjonalności, bo załącznik ma być rozszerzeniem faktury, a nie miejscem na treści marketingowe. Gdy ten porządek jest ustawiony, zostaje jeszcze najważniejszy element całego układanki: archiwum.

Jak przechowywać cyfrowe faktury, żeby archiwum naprawdę działało

Archiwizacja to miejsce, w którym wiele firm oszczędza sobie dziś pół dnia, a po roku płaci za to tygodniem chaosu. Z mojego punktu widzenia dobra archiwizacja nie polega na tym, że plik „gdzieś jest”, tylko na tym, że da się go odszukać po okresie, kontrahencie, numerze i typie dokumentu bez przeszukiwania całej skrzynki mailowej.

| Rodzaj dokumentu | Najrozsądniejszy model przechowywania | Okres, o którym trzeba pamiętać |

|---|---|---|

| Faktury ustrukturyzowane w KSeF | Systemowy zapis w KSeF plus własna kopia robocza w ERP lub DMS jako zabezpieczenie organizacyjne | 10 lat od końca roku, w którym faktura została wystawiona |

| Faktury elektroniczne poza KSeF | Repozytorium firmowe z podziałem na okresy rozliczeniowe, kopia zapasowa i kontrola dostępu | Co do zasady do przedawnienia zobowiązania podatkowego, czyli najczęściej 5 lat |

| Dokumenty towarzyszące transportowi i odprawie | Wspólny katalog sprawy lub przesyłki, aby dokumenty można było zestawić w jednym miejscu | Tak długo, jak długo potrzebne są do rozliczenia, kontroli lub ewentualnej weryfikacji celnej |

W archiwum liczy się kilka prostych reguł. Po pierwsze, faktury powinny być podzielone na okresy rozliczeniowe, bo to przyspiesza audyt i wyszukiwanie. Po drugie, system musi zapewniać dostęp do dokumentu bez zbędnej zwłoki, również wtedy, gdy jest on przechowywany poza głównym systemem księgowym. Po trzecie, kopia maila nie jest archiwum sama w sobie, tylko kanałem przesyłki. Jeśli z tego kanału ma korzystać cała firma, trzeba go zamienić w uporządkowany rejestr, a nie w cyfrową szufladę.

Warto też pamiętać, że przy przechowywaniu elektronicznym organom trzeba zapewnić możliwość odczytu i weryfikacji danych. To jeden z powodów, dla których zwykłe „mam plik na dysku” nie jest wystarczającą odpowiedzią. W praktyce najlepiej działa zestaw: system źródłowy, indeks dokumentów, kopia zapasowa i jasno zdefiniowane prawa dostępu. To prowadzi już prosto do obszaru, w którym cyfrowa faktura ma największe znaczenie operacyjne, czyli do logistyki i cła.

Dlaczego ta sama e-faktura ma znaczenie w logistyce i odprawie celnej

W handlu międzynarodowym faktura nie jest tylko potwierdzeniem sprzedaży. To podstawowy dokument handlowy, na podstawie którego ustala się wartość transakcyjną towaru, a więc także część danych potrzebnych do rozliczeń celnych. Jeśli faktura jest nieczytelna, niepełna albo rozjeżdża się z innymi dokumentami, problem nie dotyczy wyłącznie księgowości. Zatrzymuje się cały łańcuch: od spedytora po agencję celną.

W praktyce przy imporcie i eksporcie trzeba pilnować kilku rzeczy naraz. Opis towaru powinien być spójny z zamówieniem i dokumentami przewozowymi. Ilości, wartość jednostkowa, waluta i warunki dostawy nie mogą sobie przeczyć. Jeśli towar ma trafić do odprawy, pro forma nie wystarczy jako pełnoprawna podstawa rozliczenia. To ważne, bo w obrocie spotykam wiele sytuacji, w których firma wysyła „fakturę”, a w rzeczywistości przekazuje tylko dokument informacyjny bez wartości księgowej.

W sprawach celnych liczy się też sama forma przekazania dokumentu. Organy KAS korzystają z elektronicznych kanałów takich jak PUESC, a dokumenty elektroniczne powinny być przygotowane zgodnie z opublikowanymi wzorami. To oznacza, że skan podpisanego papierowego pisma nie zawsze wystarczy, jeżeli system oczekuje dokumentu elektronicznego o określonej strukturze. Dla logistyki to ma realny wymiar: poprawny plik przyspiesza odprawę, a źle przygotowany dokument potrafi zatrzymać towar na granicy dłużej, niż planował dział handlowy. Nic tak dobrze nie pokazuje wartości porządku w danych jak właśnie cło.

Jakie błędy najczęściej psują cyfrowy obieg dokumentów

Najdroższe błędy rzadko wynikają z jednego spektakularnego potknięcia. Zwykle to suma drobnych zaniedbań: ktoś wysłał plik w złym formacie, ktoś inny nie dopisał numeru zamówienia, a jeszcze ktoś uznał, że skan w mailu wystarczy jako archiwum. W firmach działających w logistyce i handlu międzynarodowym taki chaos szybko staje się widoczny, bo dokumenty muszą zgadzać się nie tylko między sobą, ale też z ruchem towaru.

| Błąd | Skutek | Jak temu zapobiec |

|---|---|---|

| Trzymanie faktur wyłącznie w skrzynce mailowej | Trudne wyszukiwanie, ryzyko utraty i brak porządku w okresach rozliczeniowych | Centralny repozytorium, kopia zapasowa i indeks po kontrahencie oraz dacie |

| Mieszanie pro formy z fakturą handlową | Błędne rozliczenie, problemy przy odprawie i niepotrzebne pytania od księgowości | Jasne nazewnictwo i szablony, które od razu pokazują status dokumentu |

| Brak spójności między fakturą a dokumentami transportowymi | Zatrzymanie wyjaśnień na granicy, opóźnienie dostawy i dodatkowa korespondencja | Kontrola numerów referencyjnych, ilości, waluty i opisu towaru przed wysyłką |

| Traktowanie skanu papieru jak pełnowartościowego dokumentu elektronicznego | Odrzucenie dokumentu albo konieczność dosyłania właściwej wersji | Stosowanie formatu zgodnego z wymaganiami systemu i procedury |

| Brak ustalonego kanału odbioru faktury przez kontrahenta | Spór o doręczenie i opóźnienia w płatnościach | Uzgodnienie z wyprzedzeniem, czy dokument idzie przez KSeF, e-mail czy inną ścieżkę |

Jeśli miałbym wskazać jedną rzecz, która robi największą różnicę, postawiłbym na spójność procedur. Sam format pliku jest ważny, ale jeszcze ważniejsze jest to, by sprzedaż, magazyn, spedycja i księgowość rozumiały dokument tak samo. Gdy to działa, cyfrowy obieg przestaje być problemem i staje się przewagą operacyjną.

Co wdrożyłbym najpierw, żeby cyfrowe dokumenty działały bez zgrzytów

Jeśli firma dopiero porządkuje obieg dokumentów, zacząłbym od trzech decyzji: jednego źródła danych, jednego standardu archiwizacji i jednego sposobu uzgadniania dokumentów z logistyką oraz cłem. To daje więcej niż kupienie kolejnego programu, bo technologia bez reguł tylko przyspiesza bałagan.

- Ustal jeden schemat nazewnictwa i numeracji dla faktur, załączników oraz dokumentów transportowych.

- Rozdziel dokument źródłowy od jego wizualizacji, żeby nikt nie mylił kopii PDF z rekordem systemowym.

- Przygotuj krótką procedurę dla sprzedaży, magazynu i księgowości, opisującą co robić przy korekcie, eksporcie i odprawie celnej.

- Zadbaj o kopię zapasową, dostępność archiwum i możliwość szybkiego odszukania dokumentu po okresie rozliczeniowym.

W obszarze logistyki i cła cyfrowa faktura działa najlepiej wtedy, gdy jest szybka do odszukania, spójna z resztą dokumentów i przygotowana z myślą o kolejnym etapie procesu, a nie tylko o samym wystawieniu. To właśnie porządek w danych, a nie sam plik, robi największą różnicę.