Importowa odprawa celna to moment, w którym towar spoza UE przestaje być tylko „przesyłką w drodze”, a staje się legalnym towarem dopuszczonym do obrotu w Polsce. W praktyce decydują o tym trzy rzeczy: poprawne dane w zgłoszeniu, komplet dokumentów i prawidłowe wyliczenie należności. Ja patrzę na ten proces przede wszystkim jak na zadanie logistyczne, a nie papierologię, bo właśnie tu najczęściej ginie czas i budżet.

Najważniejsze elementy, które trzeba mieć pod kontrolą przed dopuszczeniem towaru do obrotu

- Numer EORI jest podstawą do działania w systemach celnych dla firm importujących towary.

- Zgłoszenie przywozowe składa się dziś najczęściej elektronicznie, w systemie AIS/IMPORT PLUS albo AIS/e-COMMERCE.

- Do odprawy trzeba przygotować przede wszystkim fakturę, dokument przewozowy, dane o wartości towaru i ewentualne pozwolenia.

- Wysokość cła zależy od kodu CN/TARIC, pochodzenia towaru i ewentualnych preferencji handlowych.

- VAT przy imporcie liczy się od szerszej podstawy niż sama cena faktury, więc transport i ubezpieczenie potrafią zmienić wynik.

- Najwięcej opóźnień powodują błędy w klasyfikacji towaru, brak dokumentów i niedopasowane warunki dostawy.

Jak przebiega odprawa celna przy imporcie krok po kroku

W uproszczeniu cały proces zaczyna się wtedy, gdy towar wjeżdża na obszar celny Unii. Od tego momentu pozostaje pod dozorem celnym i może być czasowo składowany, ale nie bez końca - w praktyce mówimy o okresie do 90 dni. Dopiero po poprawnym zgłoszeniu i zakończeniu weryfikacji towar dostaje status unijny, czyli może swobodnie krążyć po rynku UE.

Najczęściej wygląda to tak:

- Przedstawienie towaru organom celnym po przywozie.

- Przygotowanie zgłoszenia celnego w systemie elektronicznym.

- Weryfikacja dokumentów, wartości, klasyfikacji i ewentualnych ograniczeń.

- Kontrola dokumentów albo kontrola fizyczna, jeśli urząd uzna to za potrzebne.

- Uiszczenie cła, VAT i innych należności, jeśli występują.

- Dopuszczenie towaru do obrotu i możliwość dalszej sprzedaży lub użycia w produkcji.

W imporcie biznesowym zgłoszenie składa się dziś zwykle elektronicznie, przez AIS/IMPORT PLUS albo AIS/e-COMMERCE, w formacie XML. Dla mnie to ważny sygnał: odprawa nie zaczyna się przy okienku, tylko dużo wcześniej, na etapie danych. Jeśli numer EORI, klasyfikacja i wartości są przygotowane źle, cały proces zaczyna się dublować. To prowadzi prosto do pytania, jakie dokumenty trzeba mieć pod ręką.

Dokumenty, które najczęściej decydują o tempie odprawy

W praktyce nie chodzi o to, żeby mieć „dużo papierów”, tylko żeby mieć te właściwe i żeby wszystkie mówiły to samo. Rozbieżność między fakturą, listą pakunkową i dokumentem przewozowym potrafi zatrzymać zgłoszenie szybciej niż brak cła do zapłaty.

| Dokument | Po co jest potrzebny | Kiedy zwracałbym na niego szczególną uwagę |

|---|---|---|

| Faktura handlowa | Określa cenę, strony transakcji, walutę i warunki sprzedaży | Przy każdej odprawie, zwłaszcza gdy cena jest elementem podstawy do wartości celnej |

| Dokument przewozowy | Potwierdza trasę i sposób transportu | Przy transportach międzynarodowych, gdzie liczą się koszty frachtu i miejsce dostawy |

| Lista pakunkowa | Pokazuje liczbę sztuk, wagę i sposób zapakowania | Przy większych dostawach, gdzie łatwo o różnicę między deklaracją a stanem faktycznym |

| Numer EORI | Identyfikuje przedsiębiorcę w systemach celnych | Przy pierwszej operacji celnej i każdej dalszej odprawie biznesowej |

| Dowód pochodzenia | Może obniżyć cło, jeśli towar korzysta z preferencji | Gdy import pochodzi z kraju objętego umową handlową lub preferencją |

| Pozwolenia i certyfikaty | Potwierdzają spełnienie wymogów dla towarów regulowanych | Przy żywności, chemikaliach, lekach, produktach weterynaryjnych, wyrobach objętych kontrolą |

| Pełnomocnictwo | Upoważnia agenta celnego do działania w imieniu importera | Gdy odprawę prowadzi zewnętrzny przedstawiciel |

Ja zawsze zaczynam od sprawdzenia zgodności trzech pól: opis towaru, ilość i wartość. Jeśli one są spójne, połowa ryzyka znika. Jeżeli nie są, urząd ma bardzo dobry powód, żeby poprosić o wyjaśnienia albo zatrzymać sprawę do czasu korekty. Z dokumentów płynnie przechodzi się więc do kosztów, a to właśnie one najczęściej zaskakują importerów.

Jak liczy się cło i VAT przy imporcie

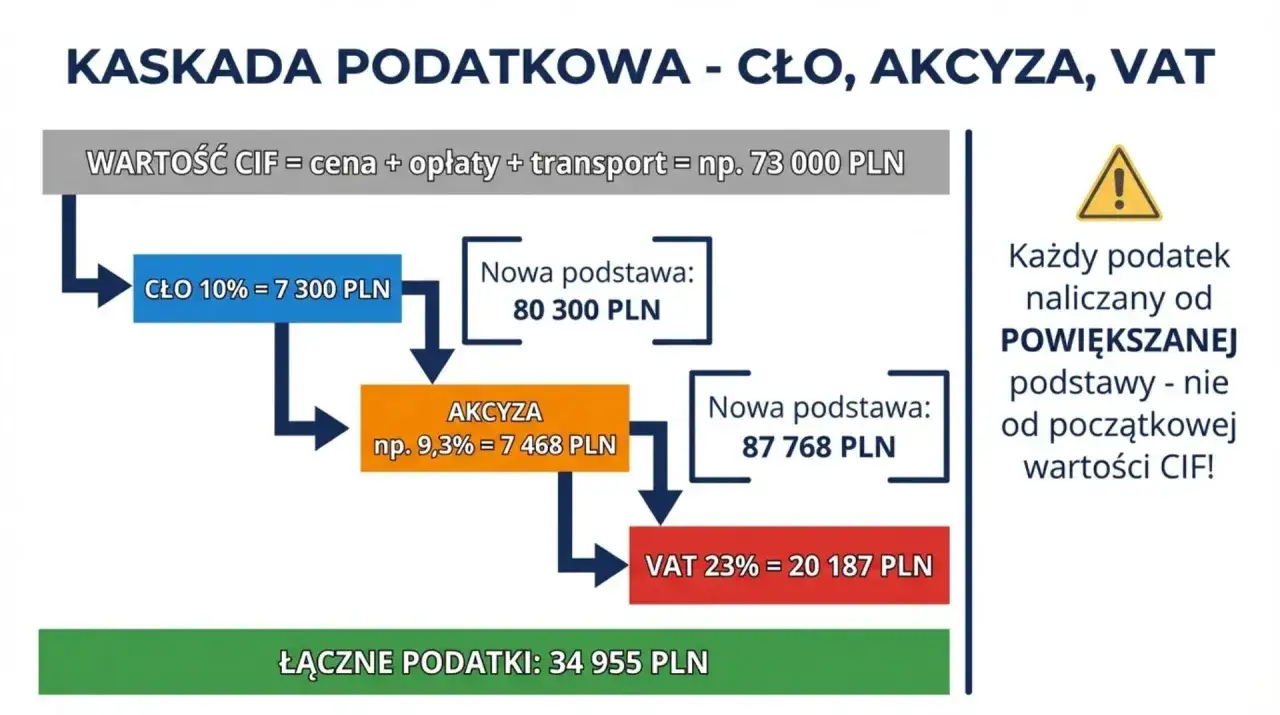

Wysokość cła nie jest stała ani „od towaru”, ani „od kraju” w prostym sensie. Liczy się przede wszystkim kod CN/TARIC, pochodzenie towaru oraz to, czy dany import korzysta z preferencji, kontyngentu taryfowego albo zawieszenia ceł. W UE stawka może być niższa albo wyższa od podstawowej taryfy, bo wpływają na nią także umowy handlowe i środki ochronne.Najpraktyczniej patrzeć na to tak: zanim policzysz cło, musisz mieć poprawnie ustaloną klasyfikację towaru. Dopiero potem sprawdzasz stawkę w TARIC albo w polskim ISZTAR. To ważne, bo ten sam produkt opatrzony innym kodem może wejść do odprawy z zupełnie innym wynikiem kosztowym.

Drugi element to wartość celna. W uproszczeniu nie jest nią sama cena z faktury. Do wartości celnej zwykle dolicza się koszty transportu i ubezpieczenia poniesione do miejsca wprowadzenia towaru na obszar celny Unii, o ile nie są już ujęte w cenie transakcyjnej. Dla VAT przy imporcie podstawa bywa jeszcze szersza, bo obejmuje również cło oraz inne elementy, które trzeba uwzględnić zgodnie z przepisami podatkowymi.

Żeby pokazać mechanikę, najprościej spojrzeć na oficjalny przykład obliczeń:

| Element | Założenie | Wynik |

|---|---|---|

| Wartość celna | 80 zł | 80 zł |

| Cło | 5% | 4 zł |

| Podstawa VAT | 80 zł + 4 zł | 84 zł |

| VAT | 23% | 19 zł po zaokrągleniu |

To dobry przykład, bo pokazuje różnicę między ceną zakupu a realnym kosztem wejścia towaru na rynek. Przy imporcie małych partii ta różnica bywa niewielka, ale przy większych dostawach albo towarach wymagających transportu chłodniczego potrafi być bardzo odczuwalna. I właśnie wtedy zaczynają się błędy, których da się uniknąć.

Najczęstsze błędy, które zatrzymują towar na granicy

W codziennej praktyce rzadko przegrywa się na samym „cłach”. Częściej problemem jest coś banalnego: niezgodność danych, brak załącznika albo źle opisany towar. Ja traktuję to jak sygnał, że odprawa została przygotowana zbyt późno, a nie zbyt drogo.

- zły kod CN albo zbyt ogólny opis towaru,

- brak numeru EORI albo błędne dane podmiotu,

- niedopasowana wartość z faktury do realnych warunków dostawy,

- brak dowodu pochodzenia przy próbie zastosowania preferencji,

- pominięte pozwolenie, certyfikat lub wymóg branżowy,

- niezgodność między fakturą, listą pakunkową i dokumentem przewozowym,

- niedoszacowanie kosztów transportu, ubezpieczenia albo dodatkowych opłat terminalowych,

- założenie, że każde DDP działa tak samo, bez sprawdzenia, kto jest formalnym importerem.

Przy towarach regulowanych ryzyko rośnie jeszcze bardziej. Żywność, chemikalia, leki czy wyroby objęte ograniczeniami mogą wymagać dodatkowych pozwoleń, a wtedy nawet poprawna faktura nie wystarczy. Z punktu widzenia operacyjnego najgorszy scenariusz jest prosty: ładunek stoi, magazyn liczy czas, a dokumenty trzeba poprawiać już pod presją. To prowadzi do pytania, kiedy lepiej oddać proces w ręce specjalisty.

Kiedy warto zlecić odprawę agentowi celnemu

Jeśli import jest jednorazowy, mały i dotyczy towaru bez ograniczeń, część firm bez problemu prowadzi go samodzielnie. Ale gdy w grę wchodzą różne kody taryfowe, kilka krajów pochodzenia, ograniczenia branżowe albo regularne dostawy, zewnętrzny agent celny zwykle szybciej zwraca się w praktyce niż w teorii.

Ja patrzę na outsourcing nie jak na „oddanie odpowiedzialności”, tylko jak na ograniczenie liczby punktów ryzyka. Agent pomaga przygotować zgłoszenie, skontrolować klasyfikację, dopilnować dokumentów i wejść w kontakt z organem celnym, kiedy pojawia się pytanie techniczne. Importer nadal odpowiada za prawdziwość danych, więc pełnomocnictwo nie zwalnia z kontroli treści, ale porządkuje cały proces.

Szczególnie rozważyłbym takie wsparcie w trzech sytuacjach:

- gdy towar ma kilka możliwych klasyfikacji taryfowych i drobny błąd zmienia koszt odprawy,

- gdy dostawa wymaga pozwoleń, certyfikatów albo potwierdzeń pochodzenia,

- gdy import jest regularny i opóźnienie o jeden dzień oznacza realny koszt w magazynie lub produkcji.

Warto też uważać na warunki dostawy. Przy DDP sprzedawca deklaruje, że towar ma dotrzeć już po odprawie importowej, ale w praktyce trzeba sprawdzić, kto formalnie występuje jako importer i kto ponosi ciężar podatków oraz cła. Ten detal bywa kluczowy, bo od niego zależy, kto finalnie składa zgłoszenie i czy dokumenty są zgodne z rzeczywistością. Na koniec zostaje jeszcze prosta checklista, która pozwala zamknąć temat przed wysyłką.

Co sprawdzam przed wysyłką, żeby procedura nie utknęła

Gdy mam towar gotowy do wysyłki, nie patrzę już na niego jak na paletę czy kontener. Patrzę na niego jak na zestaw danych, które muszą się zgadzać w kilku miejscach naraz. To właśnie ten etap decyduje, czy odprawa przejdzie płynnie.

- czy kod CN/TARIC został ustalony przed wysyłką,

- czy faktura, packing list i dokument przewozowy opisują identyczny towar,

- czy numer EORI jest aktywny i przypisany do właściwego podmiotu,

- czy wiadomo, czy można zastosować preferencję celną,

- czy dla towaru nie są wymagane pozwolenia, certyfikaty albo dodatkowa kontrola branżowa,

- czy warunki dostawy nie przerzucają na importera kosztów, których nikt wcześniej nie policzył,

- czy w budżecie uwzględniono nie tylko cło i VAT, ale też ewentualne koszty składowania, kontroli i obsługi agencji.

Jeśli te elementy są przygotowane wcześniej, dopuszczenie towaru do obrotu zwykle staje się procedurą administracyjną, a nie walką z poprawkami. I właśnie o to chodzi w imporcie: nie o szybkie kliknięcie jednego formularza, ale o spójny łańcuch danych, dokumentów i kosztów, który kończy się tym, że towar legalnie i bez zbędnych przestojów trafia na rynek.